Ⅰ はじめに

金融のデジタル化等の進展に対応し、利用者保護を確保しつつ、イノベーションを促進するため、暗号資産・電子決済手段関連の規制と資金移動業関連の規制を見直すこと等を内容とする「資金決済に関する法律の一部を改正する法律」が2025年6月6日に成立し、同月13日に公布された(令和7年法律第66号。以下「改正法」といい、資金決済に関する法律を「資金決済法」、改正法による改正後の資金決済法を「改正資金決済法」、改正法による改正前の資金決済法を「現行資金決済法」という)。¶001

本稿では、改正法の内容につき、その概要を説明する。なお、本稿中の意見にわたる部分は筆者らの個人的見解である。¶002

Ⅱ 背景

近時、キャッシュレス決済サービスは、その利用者が数千万人を超えるなど、国民生活のインフラへと成長しつつある。また、暗号資産や電子決済手段についても、「新しい資本主義のグランドデザイン及び実行計画〔2024年改訂版〕」(2024年6月21日閣議決定1)なお、その後、2025年改訂版が公表されている(2025年6月13日閣議決定)。)では、分散型のデジタル社会の実現に向け、利用者保護等にも配慮しつつ、Web3.0に関するトークンの利活用や決済の円滑化等を図ることとされた。¶003

他方で、送金・決済サービスのほか、与信を含む幅広い分野において、従前の金融規制がその対象として典型的に想定していた形態とは異なる様々なサービスが提供・利用されるようになってきている。¶004

こうした背景のもと、金融審議会「資金決済制度等に関するワーキング・グループ」(以下「決済WG」という)における審議や、2025年1月22日に公表された決済WGの報告2)金融庁「金融審議会『資金決済制度等に関するワーキング・グループ』報告書の公表について」(2025年1月22日)。を踏まえて、後記Ⅲの制度整備が行われた。¶005

Ⅲ 改正法の概要

改正法は、①暗号資産交換業者等(電子決済手段等取引業者及び暗号資産交換業者)に対する資産の国内保有命令の導入、②信託型ステーブルコイン(特定信託受益権)の裏付け資産の管理・運用方法の柔軟化、③電子決済手段・暗号資産サービス仲介業の創設、④国境を跨ぐ収納代行(クロスボーダー収納代行)の一部への規制の適用、⑤資金移動業者の破綻時等における利用者資金の返還方法の多様化等の措置を講じることを内容とする。¶006

以下では、①~⑤それぞれの概要を説明する。¶007

1 暗号資産交換業者等に対する資産の国内保有命令の導入

現行法制上、現物の暗号資産を取り扱う事業者は資金決済法上の暗号資産交換業者として、暗号資産デリバティブを取り扱う事業者は金融商品取引法(以下「金商法」という)上の第一種金融商品取引業者として、それぞれ規制される。しかるところ、金商法では金融商品取引業者に対する資産の国内保有命令が措置されている(同法56条の3)のに対して、資金決済法では暗号資産交換業者に対する資産の国内保有命令が措置されていない。そのため、暗号資産交換業者に対しては、その資産が国外に流出するおそれがある場合に、資産の国内保有命令を発出することができない。¶008

こうした課題は、2022年11月に、暗号資産交換業者兼金融商品取引業者であったFTX Japan株式会社の海外親会社が破綻し、金商法に基づく資産の国内保有命令が発出された際に明らかとなった。また、電子決済手段等取引業者についても、資金決済法で資産の国内保有命令が措置されておらず、同様の懸念がある。¶009

こうした状況を踏まえて、改正法によって、暗号資産交換業者及び電子決済手段等取引業者に対する資産の国内保有命令の規定が導入された(改正資金決済法62条の21の2・63条の16の2)。¶010

2 信託型ステーブルコイン(特定信託受益権)の裏付け資産の管理・運用方法の柔軟化

現行法上、いわゆるステーブルコインそのものは定義されていないが、法定通貨と連動する価値を有し額面で償還を約するもの(及びこれに準ずるもの)を念頭に、「電子決済手段」が定義されている(現行資金決済法2条5項)。¶011

そして、電子決済手段の一類型である特定信託受益権(同項3号・2条9項。いわゆる信託型ステーブルコイン)については、発行者(信託受託者)が、信託財産のみをもって償還請求に応じる責任を負うため、信託財産が減少した場合、保有者が償還を受けることができる金額も減少するという特徴を有する。かかる特徴を踏まえ、現行法上、特定信託受益権の裏付け資産については、法定通貨との価値の連動及び額面での償還を確実なものとするため、その全額を要求払預貯金で管理することが求められている。¶012

他方、日本がそのような規制を他の主要法域に先行して導入3)特定信託受益権に係る規制は、2022年6月3日に成立し、同月10日に公布された「安定的かつ効率的な資金決済制度の構築を図るための資金決済に関する法律等の一部を改正する法律」(令和4年法律第61号)によって導入された。した後、米国やEU等の他の主要法域では、ステーブルコインの裏付け資産として短期国債を含む預金以外での運用を認める規制の導入や規制案の提示が行われた。¶013

こうした国際的な動向を踏まえ、改正法によって、特定信託受益権の裏付け資産につき、内閣府令で定める国債その他の債券で運用することが一定の範囲で認められた(改正資金決済法2条9項)。¶014

運用可能な債券の種類や組入比率の上限等といった具体的な要件は内閣府令に委任されているため、詳細は内閣府令案の公表を待つ必要があるが、決済WGの報告や改正法の説明資料4)金融庁「資金決済に関する法律の一部を改正する法律案 説明資料」(2025年3月)。では、発行額の50%を上限に、①満期・残存期間3か月以内の日米国債や、②中途解約が認められる定期預金による管理・運用を認めるという方向性が示されている。また、元本を毀損しないための措置として、内閣府令において、①については、裏付け資産が減少した場合に、委託者(電子決済手段等取引業者等)に対して、追加拠出の義務を課すこと、②については、例えば、中途解約の場合も解約手数料により裏付け資産が減少しない場合に限定することが予定されている。¶015

3 電子決済手段・暗号資産サービス仲介業の創設

現行法上、暗号資産の売買又は他の暗号資産との交換の当事者とはならず、その「媒介」5)一般に、「媒介」は、他人の間に立って、他人を当事者とする法律行為の成立に尽力する事実行為であるとされている。「媒介」該当性の判断基準については、事務ガイドラインを参照されたい(事務ガイドライン〔第三分冊:金融会社関係16. 暗号資産交換業者関係〕Ⅰ-1-2-2②、事務ガイドライン〔第三分冊:金融会社関係17. 電子決済手段等取引業者関係〕Ⅰ-1-2-2③)。のみを業として行う場合でも、暗号資産交換業者の登録を受ける必要がある(現行資金決済法2条15項2号・63条の2)。そして、暗号資産交換業者には、財務要件やマネー・ローンダリング対応等の規制が課される。また、電子決済手段についても同様に、その売買等の「媒介」のみを業として行う場合でも、電子決済手段等取引業者の登録を受ける必要がある(現行資金決済法2条10項2号・62条の3)。¶016

こうした中、暗号資産等の売買等の「媒介」のみを行いたいと考える事業者のニーズがあることを踏まえ、過不足のない規制を適用する観点から、改正法によって、利用者の財産の預託を受けることなく、暗号資産等の売買等の媒介のみを業として行う、電子決済手段・暗号資産サービス仲介業(以下「新仲介業」といい、電子決済手段・暗号資産サービス仲介業者を「新仲介業者」という)が創設された。¶017

新仲介業に係る規制の要点は、以下のとおりである。¶018

- いわゆる所属制が採用されている(改正資金決済法63条の22の3第1項7号等)。所属制とは、特定の金融機関(新仲介業においては、電子決済手段等取引業者又は暗号資産交換業者)の委託を受けて、その金融機関のために利用者と当該金融機関(の利用者)の間の仲介を行う仕組みのことをいい、所属制の下では、所属先の金融機関は、①仲介業者の指導等の義務(現行資金決済法62条の11・63条の9参照)や、②仲介業者が利用者に加えた損害の賠償責任(改正資金決済法63条の22の14)を負うこととされ、これにより利用者の保護が図られている。

- 参入要件として財務要件は課されていない(改正資金決済法63条の22の5)。これは、新仲介業者は利用者財産の預託を受けず、また、その所属先が基本的に利用者に対する損害賠償責任を負うためであり、暗号資産交換業者等においては、資本金が1000万円以上であること、及び純資産が負の値でないことが必要とされているのと対照的である(現行資金決済法62条の6第1項3号・電子決済手段等取引業者に関する内閣府令12条、同法63条の5第1項3号・暗号資産交換業者に関する内閣府令9条1項参照)。

- 新仲介業者が利用者から金銭その他の財産の預託を受けることは禁止されている(改正資金決済法63条の22の13)。

- 利用者への説明義務や広告規制について、暗号資産交換業者等と同様の規制が設けられている(改正資金決済法63条の22の12・63条の22の15)。但し、説明義務の具体的な内容等は内閣府令に委任されている。

- マネー・ローンダリング規制は、(新仲介業者が所属する)暗号資産交換業者等に義務付けられている(犯罪による収益の移転防止に関する法律2条2項31号の2・32号参照)ため、新仲介業者には課されていない。 ¶019

4 国境を跨ぐ収納代行(クロスボーダー収納代行)の一部への規制の適用

現行法上、一部の収納代行(いわゆる「割り勘アプリ」等、債権者が個人であるもの)については、為替取引に該当すると法文上明示的に規定されている(現行資金決済法2条の2)。¶020

改正法は、国境を跨ぐ収納代行(クロスボーダー収納代行)が海外オンラインカジノや海外出資金詐欺等に用いられる事例が存在することや、国際的な要請6)2024年12月、金融安定理事会(FSB)が「クロスボーダー送金サービスを提供する銀行・ノンバンクの規制・監督に係る勧告」を公表した(金融庁「金融安定理事会による『クロスボーダー送金サービスを提供する銀行・ノンバンクの規制・監督に係る勧告:最終報告書』の公表について」〔2024年12月19日〕)。国境を跨ぐ送金について、消費者被害のリスク、オペレーションリスク、マネー・ローンダリングのリスク等を指摘し、こうしたリスクに対して整合的な規制・監督を求めている。を踏まえて、国境を跨ぐ収納代行の一部について、為替取引に該当するものとして、資金移動業の規制を適用することとしている(改正資金決済法2条の2第2号)。同号では、国境を跨ぐ収納代行を規制対象とすることを基本とした上で、「当該行為の態様その他の事情を勘案し、利用者の保護に欠けるおそれが少ないものとして内閣府令で定めるもの」については規制の適用除外とされている。規制の適用除外とされる具体的な行為の詳細は内閣府令案の公表を待つ必要があるが、決済WGの報告や改正法の説明資料では、①プラットフォーマー等が取引成立に関与する場合、②エスクローサービス(顧客のために一時的に資金を預かり、顧客の商品受領後に送金するサービス)、③資本関係がある等、受取人との経済的一体性が認められる者が収納代行を行う場合、④他法令で規律されている場合を規制対象外とする方向性が示されている7)なお、金融庁は、国境を跨ぐ収納代行を現在営んでいる又は今後そうしたビジネスを行うことを検討している事業者を対象とした相談窓口を設けている(金融庁「クロスボーダー収納代行(国境をまたぐ収納代行)に関する相談窓口について」〔2025年6月20日〕)。。¶021

なお、改正法の施行時点で改正資金決済法2条の2の規定により為替取引に該当するものとされる行為8)現行資金決済法2条の2の規定により為替取引に該当するものとされる行為を除く。を業として営んでいる者は、施行の日から起算して6か月間は資金移動業者の登録等を受けることなく当該行為を業として営むことができる(附則2条)。¶022

5 資金移動業者の破綻時等における利用者資金の返還方法の多様化

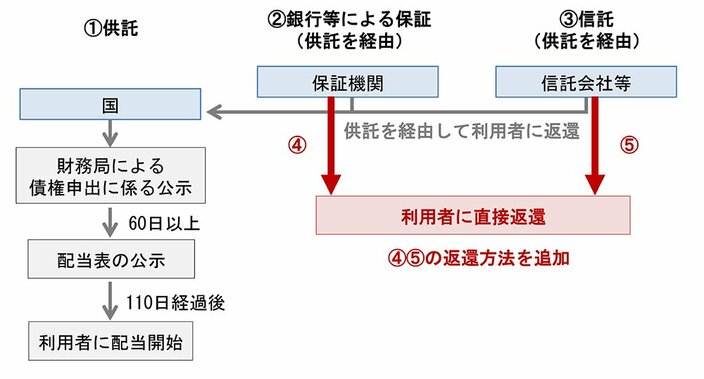

現行法上、資金移動業者が利用者から受け入れた資金の保全の方法としては、供託(現行資金決済法43条)のほか、銀行等による保証(履行保証金保全契約。現行資金決済法44条)又は信託(履行保証金信託契約。現行資金決済法45条)も認められている。もっとも、図2の②や③の方法を採用した場合でも、資金移動業者の破綻時等には必ず供託手続を通じて利用者に資金が返還されることとなっているため、利用者への資金の返還までに最低170日を要する9)60日を下らない期間を債権申出の期間とすべきとされており(現行資金決済法59条2項柱書)、また、債権申出の期間が経過した後に行う配当表の公示から110日を経過した後に配当を行うものとされている(資金決済に関する法律施行令19条6項)。。¶023

資金返還の確実性・安全性は担保しつつ、迅速な資金返還を実現する選択肢を設ける観点10)決済WGの報告では、賃金のデジタル給与払いに参入する資金移動業者においては、供託を通じた還付手続を経ずに、破綻時等において速やかに弁済することが求められていること等も指摘されている。から、改正法によって、供託手続を経ないで利用者に資金を直接返還する具体的な枠組みとして、3つの保全方法が新設された。¶024

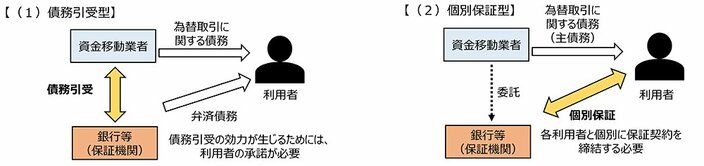

各契約の具体的内容については基本的に内閣府令に委任されており、詳細は内閣府令案の公表を待つ必要があるが、図2の④の返還方法に対応する契約が、履行保証人債務引受契約(改正資金決済法45条の3)及び履行保証人保証契約(改正資金決済法45条の4)であり11)いずれの契約も履行保証人適格者が契約の当事者となるところ、履行保証人適格者とは、「政令で定める要件を満たす銀行等その他政令で定める者」(改正資金決済法44条)をいい、具体的には、銀行法上の健全性に係る基準を満たす銀行等のほか、保険業法上の健全性に係る基準を満たす保険会社等が該当する(資金決済に関する法律施行令16条参照)。、決済WGにおいて図1(1)の「債務引受型」として議論されていたものが履行保証人債務引受契約に、図1(2)の「個別保証型」として議論されていたものが履行保証人保証契約に対応している。また、図2の⑤の返還方法に対応する契約が、履行保証金弁済信託契約(改正資金決済法45条の5)である。¶025

なお、決済WGの報告においては、上記の新たな保全方法を採用した上で、利用者資金を早期に返還する体制及び高い確実性をもって返還する体制を構築している第一種資金移動業者に限って、利用者の資金を保持することができる期間12)第一種資金移動業者は、運用・技術上必要とされる期間を超えて利用者の資金を保持することが禁止されている(現行資金決済法51条の2第2項、資金移動業者に関する内閣府令32条の2第2項)。の延長を認めるという方向性が示されている。この点については改正法では措置されておらず、今後公表される内閣府令案等によって措置される見込みである。¶026

Ⅳ おわりに

改正法の施行は、法律の公布の日(2025年6月13日)から起算して1年を超えない範囲内において政令で定める日とされている(附則1条)。そのため、今後、改正法の施行に向けて、政令・内閣府令及び事務ガイドラインの整備等が行われる予定である。¶027

なお、改正法とは別途、2025年7月4日に、「前払式支払手段に関する内閣府令」及び「事務ガイドライン(第三分冊:金融会社関係 5. 前払式支払手段発行者関係)」(以下「改正前払式府令案等」という)の改正案が公表された13)金融庁「『前払式支払手段に関する内閣府令』等の改正(案)の公表について」(2025年7月4日)。。改正前払式府令案等は、決済WGの報告を踏まえて立案されたものであり、前払式支払手段を通じた寄附を寄附金受領者や上限金額等の制限を課した上で可能とすることを内容とする。改正前払式府令案等については、同年8月4日にかけて行政手続法に基づく意見公募手続(パブリックコメント)による意見の募集が行われたところ、今後、コメントに対する金融庁の考え方等が公表される予定である。¶028

- 2)金融庁「金融審議会『資金決済制度等に関するワーキング・グループ』報告書の公表について」(2025年1月22日)。

- 3)特定信託受益権に係る規制は、2022年6月3日に成立し、同月10日に公布された「安定的かつ効率的な資金決済制度の構築を図るための資金決済に関する法律等の一部を改正する法律」(令和4年法律第61号)によって導入された。

- 4)金融庁「資金決済に関する法律の一部を改正する法律案 説明資料」(2025年3月)。

- 5)一般に、「媒介」は、他人の間に立って、他人を当事者とする法律行為の成立に尽力する事実行為であるとされている。「媒介」該当性の判断基準については、事務ガイドラインを参照されたい(事務ガイドライン〔第三分冊:金融会社関係 16. 暗号資産交換業者関係〕Ⅰ-1-2-2②、事務ガイドライン〔第三分冊:金融会社関係 17. 電子決済手段等取引業者関係〕Ⅰ-1-2-2③)。

- 6)2024年12月、金融安定理事会(FSB)が「クロスボーダー送金サービスを提供する銀行・ノンバンクの規制・監督に係る勧告」を公表した(金融庁「金融安定理事会による『クロスボーダー送金サービスを提供する銀行・ノンバンクの規制・監督に係る勧告:最終報告書』の公表について」〔2024年12月19日〕)。国境を跨ぐ送金について、消費者被害のリスク、オペレーションリスク、マネー・ローンダリングのリスク等を指摘し、こうしたリスクに対して整合的な規制・監督を求めている。

- 7)なお、金融庁は、国境を跨ぐ収納代行を現在営んでいる又は今後そうしたビジネスを行うことを検討している事業者を対象とした相談窓口を設けている(金融庁「クロスボーダー収納代行(国境をまたぐ収納代行)に関する相談窓口について」〔2025年6月20日〕)。

- 8)現行資金決済法2条の2の規定により為替取引に該当するものとされる行為を除く。

- 9)60日を下らない期間を債権申出の期間とすべきとされており(現行資金決済法59条2項柱書)、また、債権申出の期間が経過した後に行う配当表の公示から110日を経過した後に配当を行うものとされている(資金決済に関する法律施行令19条6項)。

- 10)決済WGの報告では、賃金のデジタル給与払いに参入する資金移動業者においては、供託を通じた還付手続を経ずに、破綻時等において速やかに弁済することが求められていること等も指摘されている。

- 11)いずれの契約も履行保証人適格者が契約の当事者となるところ、履行保証人適格者とは、「政令で定める要件を満たす銀行等その他政令で定める者」(改正資金決済法44条)をいい、具体的には、銀行法上の健全性に係る基準を満たす銀行等のほか、保険業法上の健全性に係る基準を満たす保険会社等が該当する(資金決済に関する法律施行令16条参照)。

- 12)第一種資金移動業者は、運用・技術上必要とされる期間を超えて利用者の資金を保持することが禁止されている(現行資金決済法51条の2第2項、資金移動業者に関する内閣府令32条の2第2項)。

- 13)金融庁「『前払式支払手段に関する内閣府令』等の改正(案)の公表について」(2025年7月4日)。