参照する

法律用語

六法全書

六法全書

法律用語

法律名

条数

検索

キーワード

参照

有斐閣法律用語辞典第5版

検索

← 戻る

有斐閣法律用語辞典第5版

← 戻る

段落番号

文献引用時に用いる段落番号を表示します。

FONT SIZE

S

文字の大きさを変更できます

M

文字の大きさを変更できます

L

文字の大きさを変更できます

* 本稿の執筆にあたり、増井良啓教授から多くの教示をいただいた。誤り等の責任は筆者にある。¶001

Ⅰ 本稿の目的

消費税法において導入されるインボイス制度が取引に対してもたらすことがあり得る優越的地位濫用等の弊害を予防・緩和するために独禁法・下請法・フリーランス法がどのように機能するかについて、その概略を描く1)。¶002

Ⅱ 消費税法の関係部分の概要

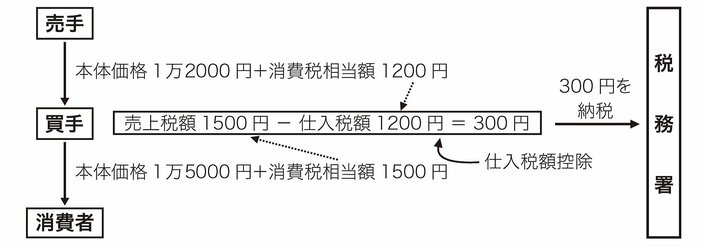

1 図の説明

図 買手における仕入税額控除

図のような流れの取引を考える。本稿の主な検討対象となる取引を行う事業者を「売手」と「買手」としている。「買手」は、「消費者」に対しては売っているが、本稿では、表現が複雑とならないよう、この者の呼称は「買手」で統一し、場面ごとの動きは動詞等で表現する(「買手が消費者に売る」等)。「売手」も同様である(「売手が仕入れをする」等)2)。「買手」から買う者は、消費者であっても事業者であっても、どちらでもよいので、便宜上、「消費者」としている。¶003

この記事は有料会員限定記事です

この記事の続きは有料会員になるとお読みいただけます。

白石忠志「インボイス制度と独禁法・下請法・フリーランス法」ジュリスト1588号(2023年)38頁(YOLJ-J1588038)